Китай является крупным производителем нефтяного кокса, но также и крупным потребителем нефтяного кокса; В дополнение к отечественному нефтяному коксу, нам также необходимо большое количество импорта для удовлетворения потребностей нижестоящих районов. Вот краткий анализ импорта и экспорта нефтяного кокса за последние годы.

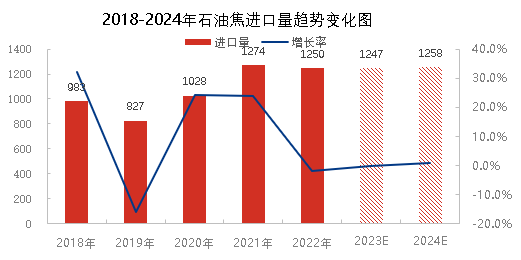

С 2018 по 2022 год объем импорта нефтяного кокса в Китае будет демонстрировать восходящую тенденцию, достигнув рекордного максимума в 12,74 млн тонн в 2021 году. С 2018 по 2019 год наблюдалась нисходящая тенденция, которая была в основном обусловлена слабым внутренним спросом на нефтяной кокс. Кроме того, США ввели дополнительный импортный тариф в размере 25%, и импорт нефтяного кокса сократился. С марта 2020 года импортные предприятия могут подать заявку на освобождение от тарифов, а цена на зарубежный топливный нефтяной кокс ниже, чем на отечественный топливный нефтяной кокс, поэтому объем импорта значительно увеличивается; Хотя объем импорта снизился во второй половине года из-за воздействия зарубежной эпидемии, он в целом был выше, чем в предыдущие годы. В 2021 году под влиянием внедрения политики двойного контроля потребления энергии и ограничения производства в Китае внутреннее предложение будет ограниченным, а импорт нефтяного кокса значительно увеличится, достигнув рекордного уровня. В 2022 году внутренний спрос останется высоким, и ожидается, что общий объем импорта достигнет около 12,5 млн тонн, что также является годом большого импорта. Согласно прогнозу внутреннего спроса на переработку и мощности установки замедленного коксования, объем импорта нефтяного кокса также достигнет около 12,5 млн тонн в 2023 и 2024 годах, а внешний спрос на нефтяной кокс будет только расти.

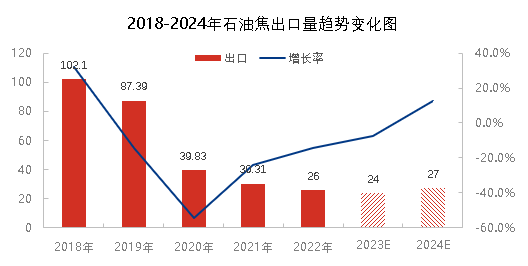

Из приведенного выше рисунка видно, что объем экспорта продуктов нефтяного кокса снизится с 2018 по 2022 год. Китай является крупным потребителем нефтяного кокса, и его продукция в основном используется для внутреннего спроса, поэтому объем его экспорта ограничен. В 2018 году наибольший объем экспорта нефтяного кокса составил всего 1,02 млн тонн. Из-за эпидемии в 2020 году экспорт отечественного нефтяного кокса был заблокирован, всего 398000 тонн, что на 54,4% меньше в годовом исчислении. В 2021 году предложение ресурсов отечественного нефтяного кокса будет ограниченным, поэтому, хотя спрос резко возрастет, экспорт нефтяного кокса продолжит снижаться. Ожидается, что общий объем экспорта составит около 260000 тонн в 2022 году. Согласно данным о внутреннем спросе и соответствующих объемах производства в 2023 и 2024 годах, общий объем экспорта, как ожидается, останется на низком уровне около 250000 тонн. Видно, что влияние экспорта нефтяного кокса на структуру поставок внутреннего нефтяного кокса можно охарактеризовать словом «незначительное».

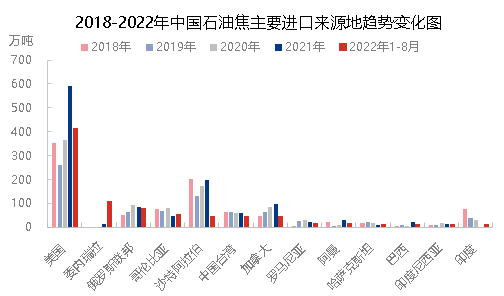

С точки зрения источников импорта, структура источников импорта внутреннего нефтяного кокса не сильно изменилась за последние пять лет, в основном из США, Саудовской Аравии, России, Канады, Колумбии и Тайваня, Китая. На пять крупнейших импортных поставок пришлось 72% - 84% от общего объема импорта года. Остальной импорт в основном поступает из Индии, Румынии и Казахстана, на которые приходится 16% - 27% от общего объема импорта. В 2022 году внутренний спрос значительно увеличится, а цена на нефтяной кокс значительно увеличится. Под влиянием международных военных действий, низких цен и других факторов импорт кокса Венесуэлой значительно увеличится, заняв второе место по величине импортера с января по август 2022 года, а Соединенные Штаты по-прежнему будут занимать первое место.

Подводя итог, можно сказать, что структура импорта и экспорта нефтяного кокса существенно не изменится за последние годы. Это по-прежнему крупная страна-импортер и потребитель. Отечественный нефтяной кокс в основном используется для внутреннего спроса, с небольшим объемом экспорта. Индекс и цена импортного нефтяного кокса имеют определенные преимущества, что также окажет определенное влияние на внутренний рынок нефтяного кокса.

Время публикации: 23 декабря 2022 г.