Недавно, благодаря спросу со стороны перерабатывающей промышленности, спотовые цены на нефтяной кокс на внутреннем рынке пережили второй в этом году скачок. Что касается предложения, импорт нефтяного кокса в сентябре был незначительным, восстановление запасов отечественного нефтяного кокса оказалось менее значительным, чем ожидалось, а также наблюдался недавний рост содержания серы в нефтяном коксе. С другой стороны, запасы низкосернистого нефтяного кокса крайне ограничены.

В последнее время, благодаря спросу со стороны перерабатывающей промышленности, спотовая цена на нефтяной кокс на внутреннем рынке резко выросла второй раз в этом году. Что касается предложения, объем импорта нефтяного кокса в сентябре был невелик, и запасы отечественного нефтяного кокса не восстановились в ожидаемой степени. Кроме того, содержание серы в нефтяном коксе после недавней переработки было относительно высоким, и наблюдался серьезный дефицит низкосернистого нефтяного кокса. Со стороны спроса, наблюдается высокий спрос на углерод для алюминия, и в западном регионе один за другим открываются зимние запасы. Сфера анодных материалов оказала сильную поддержку спросу на низкосернистый нефтяной кокс, и все больше ресурсов низкосернистого нефтяного кокса поступает на предприятия по производству искусственного графита.

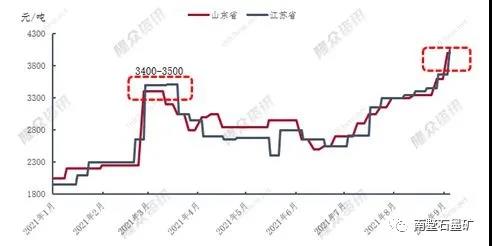

График цен на низкосернистый нефтяной кокс в Восточном Китае в 2021 году.

Судя по динамике цен на низкосернистый нефтяной кокс в провинциях Шаньдун и Цзянсу, в начале 2021 года его цена составит 1950-2050 юаней/тонну. В марте, из-за двойного эффекта — снижения внутреннего предложения нефтяного кокса и роста спроса со стороны потребителей — цены на него продолжали резко расти. В частности, на низкосернистый кокс были проведены некоторые корпоративные реорганизации. Цена взлетела до 3400-3500 юаней/тонну, достигнув рекордного уровня. Рекордный рост на 51% за один день. Со второй половины года цены постепенно росли благодаря поддержке спроса в секторах алюминиевого и стального углеродистого сырья (карбюраторы, обычные порошковые графитовые электроды). Начиная с августа, из-за последовательных скачков цен на низкосернистый нефтяной кокс в Северо-Восточном Китае, спрос на него в области анодных материалов сместился в Восточный Китай, что в определенной степени ускорило темпы роста цен на низкосернистый нефтяной кокс в Восточном Китае. На этой неделе цена на низкосернистый нефтяной кокс в провинциях Шаньдун и Цзянсу выросла до более чем 4000 юаней/тонну, достигнув рекордного уровня, что на 1950-2100 юаней/тонну, или более чем на 100%, выше, чем в начале года.

Карта распространения районов добычи высококачественного низкосернистого кокса в Восточном Китае.

Как видно из приведенного выше рисунка, по состоянию на эту неделю, в распределении спроса на нефтяной кокс в провинциях Шаньдун и Цзянсу, спрос на алюминиевый углерод составил около 38%, спрос на отрицательные электроды — 29%, а спрос на углеродистую сталь — около 22%, и на другие отрасли — 11%. Хотя текущая цена низкосернистого нефтяного кокса в регионе выросла до более чем 4000 юаней/тонну, сектор алюминиевого углерода по-прежнему лидирует благодаря сильной поддержке. Кроме того, общий спрос в области отрицательных электродов высок, а ценовая приемлемость относительно высока, при этом его доля достигает 29%. Со второй половины года спрос отечественной сталелитейной промышленности на науглероживающие материалы снизился, коэффициент использования электродуговых печей в основном колеблется около 60%, а поддержка графитовых электродов слабая. Таким образом, в относительном выражении спрос на низкосернистый нефтяной кокс в сталелитейной отрасли значительно снизился.

В целом, предприятия PetroChina по производству низкосернистого нефтяного кокса в определенной степени пострадали от сокращения производства низкосернистого судового топлива, и их объемы снизились. В настоящее время показатели низкосернистого нефтяного кокса в провинциях Шаньдун и Цзянсу относительно стабильны, содержание серы в основном поддерживается в пределах 0,5%, а качество значительно улучшилось по сравнению с прошлым годом. Кроме того, спрос в различных регионах переработки будет неуклонно расти в будущем, поэтому в долгосрочной перспективе дефицит отечественных ресурсов низкосернистого нефтяного кокса станет обычным явлением.

Дата публикации: 13 сентября 2021 г.