В 2021 году рыночная экономика Китая будет стабильно расти. Промышленное производство будет стимулировать спрос на сырьевые материалы. Автомобильная, инфраструктурная и другие отрасли будут поддерживать высокий спрос на электролитический алюминий и сталь. Спрос окажет эффективную и благоприятную поддержку рынку нефтяного кокса.

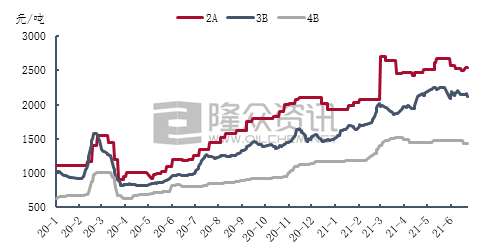

В первой половине года внутренний рынок нефтяного кокса демонстрировал хорошие показатели, а цены на средне- и высокосернистый нефтяной кокс показывали тенденцию к росту. С января по май, из-за дефицита предложения и высокого спроса, цены на кокс продолжали резко расти. В июне цены на кокс начали расти вместе с предложением, а некоторые сорта кокса подешевели, но общая рыночная цена все еще значительно превышала показатели за аналогичный период прошлого года.

Общая динамика рынка в первом квартале была хорошей. Благодаря поддержке спроса в период Китайского Нового года, цены на нефтяной кокс демонстрировали тенденцию к росту. С конца марта цены на средне- и высокосернистый кокс в начале периода выросли до высокого уровня, а объемы операций по приемке сырья замедлились, и цены на кокс на некоторых нефтеперерабатывающих заводах упали. Поскольку во втором квартале основное внимание уделялось ремонту нефтяного кокса на внутреннем рынке, предложение значительно сократилось, но показатели спроса были приемлемыми, что по-прежнему является хорошей поддержкой для рынка нефтяного кокса. Однако с июня, когда началось возобновление производства в связи с модернизацией нефтеперерабатывающих заводов, электролитический алюминий в Северном и Юго-Западном Китае часто демонстрировал негативную динамику. Кроме того, нехватка средств в отрасли производства промежуточного углеродного сырья и пессимистический настрой рынка ограничили темпы закупок со стороны компаний, работающих в сфере переработки и сбыта. Рынок кокса вновь вступил в стадию консолидации.

Согласно анализу данных информационного агентства «Лончжун», средняя цена нефтяного кокса 2А составляет 2653 юаня/тонну, что на 1388 юаней/тонну больше, чем годом ранее в первом полугодии 2021 года, и составляет рост на 109,72%. В конце марта цены на кокс достигли максимума в 2700 юаней/тонну в первом полугодии, что на 184,21% больше, чем годом ранее. На цену нефтяного кокса 3B существенно повлияло централизованное техническое обслуживание нефтеперерабатывающих заводов. Цены на кокс продолжали расти во втором квартале. В середине мая цена на кокс достигла максимума в 2370 юаней/тонну в первом полугодии, что на 111,48% больше, чем годом ранее. Рынок высокосернистого кокса продолжает функционировать, средняя цена в первом полугодии составила 1455 юаней/тонну, что на 93,23% больше, чем годом ранее.

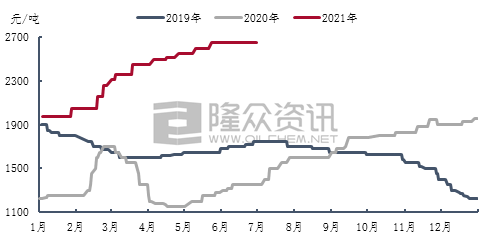

В первом полугодии 2021 года цены на кальцинированный кокс на внутреннем рынке, обусловленные ростом цен на сырье, продемонстрировали тенденцию к увеличению. В целом, торговля на рынке кальцинированного кокса была относительно успешной, а спрос и предложение оставались стабильными, что благоприятно сказывается на поставках для предприятий, занимающихся кальцинированным коксом.

Согласно анализу данных компании Longzhong Information, в первом полугодии 2021 года средняя цена на кальцинированный кокс с содержанием серы составила 2213 юаней/тонну, что на 880 юаней/тонну больше, чем в первом полугодии 2020 года, и составляет рост на 66,02%. В первом квартале рынок высокосернистого кокса в целом был активен. В первом квартале цена на кальцинированный кокс общего назначения с содержанием серы 3,0% выросла на 600 юаней/тонну, а средняя цена составила 2187 юаней/тонну. Цена на кальцинированный кокс 300PM с содержанием серы 3,0% увеличилась на 480 юаней/тонну, а средняя цена составила 2370 юаней/тонну. Во втором квартале предложение средне- и высокосернистого нефтяного кокса в Китае сократилось, а цены на кокс продолжили расти. Однако у компаний, работающих в сегменте переработки углеродной продукции, наблюдается ограниченный интерес к закупкам. Будучи промежуточным звеном на рынке углеродной продукции, компании, занимающиеся обжигом, имеют мало влияния на этом рынке. Прибыль от производства продолжает снижаться, давление на издержки усиливается, а темпы роста цен на обожженный кокс замедлились. По состоянию на июнь, с восстановлением поставок средне- и высокосернистого кокса на внутреннем рынке, цены на некоторые виды кокса снизились, и прибыль предприятий, занимающихся обжигом, превратилась в прибыль. Цена сделки на обожженный кокс общего назначения с содержанием серы 3% была скорректирована до 2650 юаней/тонну, а с содержанием серы 3,0% и ванадия 300 мкг/тонну цена сделки на обожженный кокс выросла до 2950 юаней/тонну.

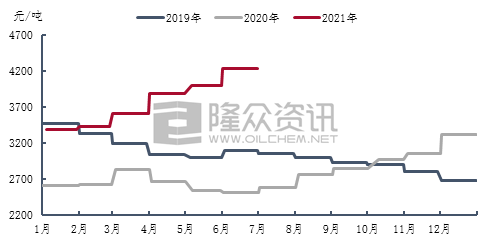

В 2021 году внутренние цены на предварительно обожженные аноды продолжат расти, совокупный прирост с января по июнь составил 910 юаней/тонну. По состоянию на июнь, базовая закупочная цена предварительно обожженных анодов в провинции Шаньдун выросла до 4225 юаней/тонну. По мере роста цен на сырье, давление на производство предварительно обожженных анодов усилилось. В мае резко выросла цена на каменноугольную смолу. Поддержанная ростом издержек, цена на предварительно обожженные аноды также резко выросла. В июне, в связи со снижением поставочной цены на каменноугольную смолу и частичной корректировкой цены на нефтяной кокс, производственная прибыль предприятий по выпуску предварительно обожженных анодов восстановилась.

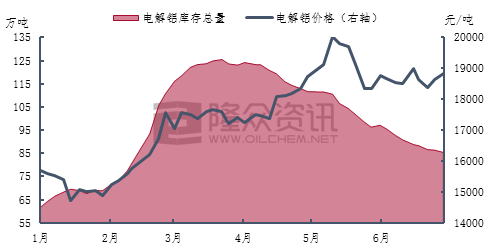

С 2021 года в отечественной отрасли электролитического алюминия сохраняется тенденция высоких цен и высокой прибыли. Прибыль с тонны электролитического алюминия может достигать 5000 юаней/тонну, а коэффициент использования производственных мощностей в отрасли электролитического алюминия ранее составлял около 90%. С июня общий объем производства электролитического алюминия несколько снизился. В провинциях Юньнань, Внутренняя Монголия и Гуйчжоу последовательно усиливался контроль над энергоемкими отраслями, такими как производство электролитического алюминия. Кроме того, ситуация с сокращением запасов электролитического алюминия продолжает ухудшаться. По состоянию на конец июня запасы электролитического алюминия в стране сократились примерно до 850 000 тонн.

Согласно данным информационного агентства Longzhong Information, объем производства электролитического алюминия на внутреннем рынке в первом полугодии 2021 года составил приблизительно 19,35 млн тонн, что на 1,17 млн тонн или 6,4% больше, чем годом ранее. В первом полугодии средняя спотовая цена на алюминий на внутреннем рынке Шанхая составила 17 454 юаня/тонну, увеличившись на 4 210 юаней/тонну, или на 31,79%. Рыночная цена на электролитический алюминий продолжала колебаться в сторону повышения с января по май. В середине мая спотовая цена на алюминий в Шанхае резко выросла до 20 030 юаней/тонну, достигнув пика цены на электролитический алюминий в первом полугодии, увеличившись на 7 020 юаней/тонну в годовом исчислении, что составляет рост на 53,96%.

Прогноз погоды:

Во второй половине года на некоторых отечественных НПЗ по-прежнему действуют планы технического обслуживания, но поскольку на этих НПЗ началось производство кокса, общее предложение нефтяного кокса в стране практически не изменилось. Предприятия, занимающиеся переработкой углеродной продукции, начали работу относительно стабильно, и рынок электролитического алюминия может увеличить производство и возобновить работу. Однако из-за двойного целевого контроля за углеродными ресурсами темпы роста производства, как ожидается, будут ограничены. Даже если страна будет распродавать запасы для снижения давления на предложение, цена на электролитический алюминий будет по-прежнему демонстрировать тенденцию к высоким колебаниям. В настоящее время предприятия по производству электролитического алюминия прибыльны, и рынок нефтяного кокса по-прежнему пользуется определенной благоприятной поддержкой.

Ожидается, что во второй половине года, в связи с влиянием спроса и предложения, цены на кокс могут незначительно скорректироваться, но в целом внутренние цены на средне- и высокосернистый нефтяной кокс остаются на высоком уровне.

Дата публикации: 23 июля 2021 г.