В первой половине года торговля на внутреннем рынке нефтяного кокса была хорошей, а общая цена на средне- и высокосернистый нефтяной кокс демонстрировала колеблющуюся тенденцию к росту. С января по май из-за ограниченного предложения и высокого спроса цена на кокс продолжала резко расти. С июня, с восстановлением предложения, цена на некоторые виды кокса упала, но общая рыночная цена все еще была намного выше, чем за тот же период прошлого года.

В первом квартале общий оборот рынка был хорошим. Поддерживаемая спросом на рынке в период праздника Весны, цена на нефтяной кокс показала тенденцию к росту. С конца марта из-за высокой цены на средне- и высокосернистый кокс на ранней стадии приемка на нисходящем этапе замедлилась, и цена на кокс некоторых нефтеперерабатывающих заводов упала. Из-за относительно концентрированного капитального ремонта внутреннего нефтяного кокса во втором квартале предложение нефтяного кокса значительно сократилось, но показатели спроса были приемлемыми, что по-прежнему оказывало хорошую поддержку рынку нефтяного кокса. Однако после вступления в июнь инспекционные и очистные заводы начали возобновлять производство один за другим, а электролитическая алюминиевая промышленность в Северном Китае и Юго-Западном Китае часто показывала плохие новости. Кроме того, нехватка средств в промежуточной углеродной промышленности и медвежий настрой на рынок ограничили ритм закупок предприятий нисходящего потока, и рынок нефтяного кокса снова вошел в стадию консолидации.

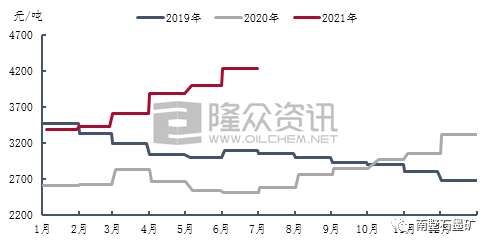

Согласно анализу данных информации Longzhong, средняя цена нефтяного кокса 2A составила 2653 юаня/тонну, что на 1388 юаней/тонну больше, чем в первой половине 2021 года, или на 109,72%. В конце марта цена кокса выросла до пика в 2700 юаней/тонну в первой половине года, увеличившись в годовом исчислении на 184,21%. На цену нефтяного кокса 3B, очевидно, повлияло централизованное обслуживание НПЗ. Цена нефтяного кокса 3B продолжала расти во втором квартале. В середине мая цена нефтяного кокса 3B выросла до 2370 юаней/тонну, самого высокого уровня в первой половине года, с годовым ростом на 111,48%. Средняя цена на высокосернистый кокс в первом полугодии составила 1455 юаней/тонну, увеличившись в годовом исчислении на 93,23%.

Под влиянием цен на сырье в первой половине 2021 года цены на отечественный среднесернистый прокаленный кокс демонстрировали ступенчатую тенденцию к росту, общий оборот рынка прокалки был хорошим, а закупки со стороны спроса были стабильными, что благоприятствовало отгрузкам для предприятий прокалки.

Согласно анализу данных информации Longzhong, средняя цена на среднесернистый прокаленный кокс в первой половине 2021 года составила 2213 юаней/тонну, что на 880 юаней/тонну или 66,02% больше, чем в первой половине 2020 года. В первом квартале общий объем торговли на рынке средне- и высокосернистого нефтяного кокса был хорошим. В первом квартале содержание серы в обычном прокаленном коксе 3,0% увеличилось на 600 юаней/тонну, а средняя цена составила 2187 юаней/тонну. Общая цена на 300pm прокаленный кокс с содержанием серы 3,0% и содержанием ванадия увеличилась на 480 юаней/тонну, а средняя цена составила 2370 юаней/тонну. Во втором квартале внутренние поставки средне- и высокосернистого нефтяного кокса сократились, а цена на кокс продолжала резко расти. Однако энтузиазм по закупкам предприятий по переработке углерода был ограничен. Предприятия по обжигу, как промежуточное звено на рынке углерода, имели меньше голоса, прибыль от производства продолжала снижаться, давление затрат продолжало расти, а скорость движения цены на обожженный кокс замедлилась. По состоянию на июнь, с восстановлением поставок внутреннего средне- и высокосернистого кокса, цена на некоторые виды кокса упала, производственная прибыль предприятий по обжигу превратилась из убыточной в прибыльную, цена сделки на обычный обожженный кокс с содержанием серы 3% была скорректирована до 2650 юаней/тонна, а цена сделки на обожженный кокс с содержанием серы 3,0% и содержанием ванадия 300pm была увеличена до 2950 юаней/тонна.

В 2021 году внутренняя цена на предварительно обожженные аноды продолжала расти, поднявшись на 910 юаней/тонну с января по июнь. По состоянию на июнь базовая цена на предварительно обожженные аноды в Шаньдуне выросла до 4225 юаней/тонну. Из-за роста цен на сырье и растущего производственного давления предприятий по производству предварительно обожженных анодов цена на каменноугольный пек резко выросла в мае. Поддерживаемая себестоимостью, цена на предварительно обожженные аноды резко выросла. В июне с падением цены на поставку каменноугольного пека и частичной корректировкой цены на нефтяной кокс прибыль от производства предприятий по производству предварительно обожженных анодов восстановилась.

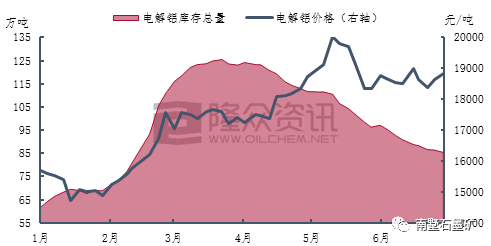

С 2021 года отечественная электролитическая алюминиевая промышленность сохраняет ситуацию с высокой ценой и высокой прибылью. Ценовая прибыль от одной тонны электролитического алюминия может достигать 5000 юаней/тонну и более, а коэффициент использования отечественных мощностей по производству электролитического алюминия когда-то поддерживался на уровне около 90%. С июня общий запуск электролитической алюминиевой промышленности немного снизился. Юньнань, Внутренняя Монголия и Гуйчжоу последовательно усилили контроль за высокоэнергоемкими отраслями, такими как электролитический алюминий, и ситуация с удалением складов электролитического алюминия улучшается. По состоянию на конец июня внутренние запасы электролитического алюминия сократились примерно до 850000 тонн.

Согласно информационным данным Longzhong, внутреннее производство электролитического алюминия в первой половине 2021 года составило около 19350000 тонн, увеличившись на 1,17 млн тонн или на 6,4% в годовом исчислении. В первой половине года средняя спотовая цена алюминия в Шанхае составила 17454 юаня/тонну, увеличившись на 4210 юаней/тонну или на 31,79% в годовом исчислении. Рыночная цена электролитического алюминия продолжала колебаться и расти с января по май. В середине мая спотовая цена алюминия в Шанхае выросла до 20030 юаней/тонну, достигнув самого высокого уровня цены электролитического алюминия в первой половине года, увеличившись на 7020 юаней/тонну или на 53,96% в годовом исчислении.

Прогноз на пострынке:

Во второй половине года некоторые отечественные НПЗ все еще имеют планы по техническому обслуживанию, но с запуском предыдущих инспекционных и ремонтных заводов внутренние поставки нефтяного кокса имеют небольшое влияние. Запуск предприятий по переработке углерода относительно стабилен, а новые производственные мощности и мощности по восстановлению терминального рынка электролитического алюминия могут увеличиться. Однако из-за контроля двойной углеродной цели ожидается, что рост производства будет ограничен. Даже если государство ослабит давление предложения, отказавшись от хранения, цена на электролитический алюминий останется высокой и нестабильной. В настоящее время предприятия по производству электролитического алюминия имеют большую прибыль, а терминал по-прежнему оказывает хорошую поддержку рынку нефтяного кокса.

Ожидается, что на вторую половину года повлияют обе стороны, и некоторые цены на кокс могут немного скорректироваться, но в целом цена на средне- и высокосернистый нефтяной кокс в Китае по-прежнему остается на уровне

Время публикации: 08-07-2021