В августе на внутреннем рынке основного нефтяного кокса наблюдалась хорошая динамика, нефтеперерабатывающий завод отложил запуск коксовой установки, а спрос проявил большой энтузиазм в отношении выхода на рынок. Запасы на нефтеперерабатывающих заводах были низкими. Многие позитивные факторы привели к продолжению восходящей тенденции цен на нефтепродукты.

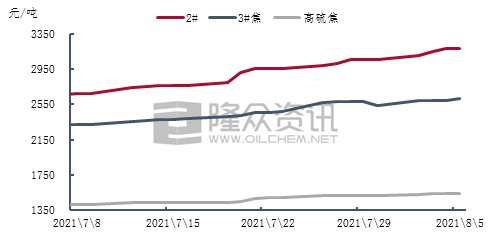

Рисунок 1. Динамика средненедельных цен на отечественный средне- и высокосернистый нефтяной кокс.

В последнее время внутреннее производство и продажи средне- и высокосернистого нефтяного кокса в основном стабилизировались, а цены на кокс для нефтепереработки снова выросли. В связи с эпидемией в некоторых районах Восточного Китая были закрыты скоростные автомагистрали, отдельные нефтеперерабатывающие заводы ограничили отгрузки автомобилей, однако объемы отгрузок оставались высокими, а запасы на заводах поддерживались на низком уровне. На рынке углеродной продукции сохранялся нормальный уровень производства, а конечная цена на электролитический алюминий продолжала колебаться выше 19 800 юаней/тонну. Спрос благоприятствовал экспорту нефтяного кокса, и цены на кокс для нефтепереработки продолжали расти. Среди них средняя недельная цена кокса №2 составила 2962 юаня/тонну, что на 3,1% больше, чем на прошлой неделе; средняя недельная цена кокса №3 составила 2585 юаней/тонну, что на 1,17% больше, чем в предыдущем месяце; а средняя недельная цена высокосернистого кокса составила 1536 юаней/тонну, что на 1,39% больше, чем в предыдущем месяце.

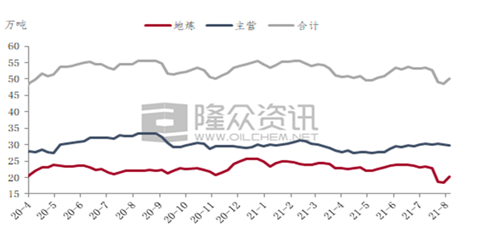

Рисунок 2. График изменения цен на отечественный нефтяной кокс.

На рисунке 2 показано, что производство основного нефтяного кокса в стране в основном стабильно. Хотя объемы производства некоторых нефтеперерабатывающих заводов компании Sinopec вдоль реки Янцзы несколько снизились, некоторые заводы возобновили производство после предварительного технического обслуживания, а производство на заводе Zhoushan Petrochemical возобновилось после тайфуна. В настоящее время не наблюдается значительного увеличения или уменьшения поставок нефтяного кокса. Согласно статистике компании Longzhong Information, производство основного нефтяного кокса в стране в первую неделю августа составило 298 700 тонн, что составляет 59,7% от общего недельного производства, и на 0,43% меньше, чем на предыдущей неделе.

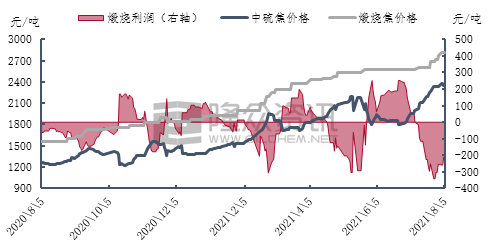

Рисунок 3. График динамики прибыли китайского производства кальцинированного сернистого кокса.

В последнее время производство кальцинированного кокса в провинциях Хэнань и Хэбэй несколько снизилось из-за сильных дождей и экологических проверок, в то время как производство и продажи кальцинированного кокса в Восточном Китае и Шаньдуне остаются в обычном режиме. Цена на кальцинированный кокс продолжает расти из-за роста стоимости сырья. В целом, рынок средне- и высокосернистого кальцинированного кокса находится в хорошем состоянии, и у предприятий, занимающихся кальцинированием, практически нет запасов готовой продукции. В настоящее время некоторые компании подписали заказы на август. Загрузка производства кальцинированного кокса в основном стабильна, и нет давления на производство и продажи. Хотя ограничения движения на некоторых участках дорог в Восточном Китае оказывают определенное влияние на поставки нефтяного кокса, это влияние на поставки и закупки предприятий, занимающихся кальцинированием, ограничено, и запасы сырья у некоторых компаний могут обеспечить производство примерно на 15 дней. Предприятия в Хэнани, пострадавшие от ливней на ранней стадии, постепенно возвращаются к нормальному производству и продажам. В последнее время они в основном выполняют заказы, находящиеся в обработке, и проводят лишь ограниченную корректировку цен.

Прогноз развития рынка:

В краткосрочной перспективе поставки основных нефтеперерабатывающих заводов на внутренний рынок нефтяного кокса в основном оставались стабильными, а поставки нефтяного кокса с местных заводов постепенно восстанавливались. В середине-начале августа объемы производства оставались на низком уровне. Спрос на закупки демонстрирует приемлемый уровень, и конечный рынок по-прежнему благоприятен. Ожидается, что рынок нефтяного кокса будет в основном активен в плане поставок. Из-за снижения внешних продаж высокосернистого кокса под влиянием высоких цен на уголь, рыночная цена высокосернистого нефтяного кокса в следующем цикле, вероятно, немного вырастет.

Дата публикации: 09.08.2021