Начиная со второй половины года, внутренние цены на нефтяной кокс растут, и цены на внешнем рынке также демонстрируют тенденцию к росту. Из-за высокого спроса на нефтяной углерод в китайской алюминиевой промышленности объем импорта китайского нефтяного кокса с июля по август оставался на уровне от 9 до 1 миллиона тонн в месяц. Но по мере дальнейшего роста цен на внешнем рынке энтузиазм импортеров в отношении дорогостоящих ресурсов снизился…

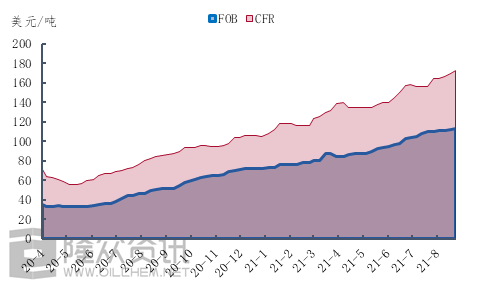

Рисунок 1. График цен на высокосернистый губчатый кокс.

Возьмем, к примеру, цену на губчатый кокс с содержанием серы 6,5%, где цена FOB выросла на 8,50 долларов, со 105 долларов за тонну в начале июля до 113,50 долларов в конце августа. Цена CFR, однако, выросла на 17 долларов за тонну, или на 10,9%, со 156 долларов за тонну в начале июля до 173 долларов за тонну в конце августа. Видно, что со второй половины года растут не только цены на импортную нефть и кокс, но и темпы роста стоимости доставки не остановились. Вот более подробный анализ стоимости доставки.

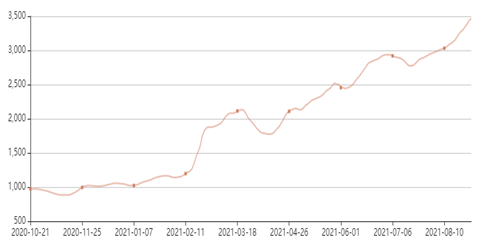

Рисунок 2. Диаграмма изменения индекса фрахтовых ставок BSI по Балтийскому морю.

Как видно из рисунка 2, по изменению индекса фрахтовых ставок Балтийского региона (BSI) видно, что со второй половины года наблюдалась кратковременная коррекция цен на морские перевозки, и цены на морские перевозки сохранили динамику быстрого роста. К концу августа индекс фрахтовых ставок Балтийского региона (BSI) вырос на 24,6%, что свидетельствует о тесной связи непрерывного роста CFR во второй половине года с ростом фрахтовых ставок, и, конечно же, не следует недооценивать силу поддержки спроса.

Под воздействием растущих фрахтовых расходов и спроса импорт нефтяного кокса увеличивается, и даже при сильной поддержке внутреннего спроса у импортеров сохраняется «страх перед ростом цен». По данным информационного агентства «Лунчжун», общий объем импорта нефтяного кокса с сентября по октябрь может значительно сократиться.

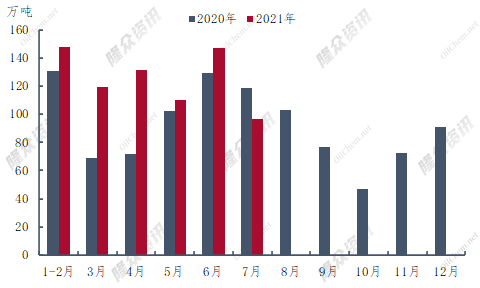

Рисунок 3. Сравнительная диаграмма импорта нефтяного кокса за 2020-2021 годы.

В первом полугодии 2021 года общий объем импорта нефтяного кокса в Китай составил 6 553,9 млн тонн, что на 1 526,6 млн тонн или 30,4% больше, чем годом ранее. Наибольший объем импорта нефтяного кокса в первом полугодии пришелся на июнь и составил 1,4708 млн тонн, что на 14% больше, чем годом ранее. Импорт кокса в Китай впервые в году снизился на 219 600 тонн по сравнению с июлем прошлого года. Согласно текущим данным о судоходстве, импорт нефтяного кокса в августе не превысил 1 млн тонн, что немного меньше, чем в августе прошлого года.

Как видно из рисунка 3, объем импорта нефтяного кокса в сентябре-ноябре 2020 года находится в пределах годового спада. По данным Longzhong Information, минимум импорта нефтяного кокса в 2021 году также может наблюдаться в сентябре-ноябре. История всегда поразительно похожа, но без простого повторения. Во второй половине 2020 года произошла вспышка заболевания за рубежом, производство нефтяного кокса сократилось, что привело к инверсии цен на импортный кокс и сокращению объемов импорта. В 2021 году под влиянием ряда факторов цены на внешнем рынке выросли до максимума, и риск торговли импортным нефтяным коксом продолжал расти, влияя на желание импортеров размещать заказы или приводя к сокращению импорта нефтяного кокса во второй половине года.

В целом, общий объем импорта кокса значительно сократится после сентября по сравнению с первым полугодием года. Хотя ожидается дальнейшее улучшение поставок отечественного кокса, ситуация с дефицитом отечественного кокса может сохраниться как минимум до конца октября.

Дата публикации: 03.09.2021