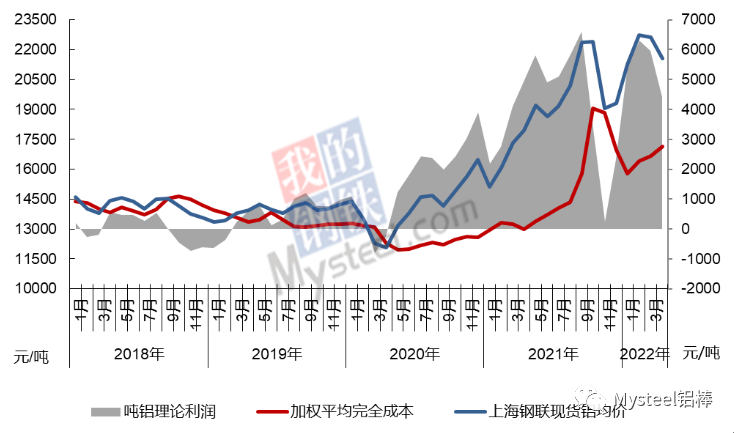

Исследовательская группа Mysteel по алюминию провела исследование и подсчитала, что средневзвешенная общая стоимость электролитической алюминиевой промышленности Китая в апреле 2022 года составила 17 152 юаня/тонну, что на 479 юаней/тонну больше, чем в марте. По сравнению со средней спотовой ценой в 21 569 юаней/тонну Шанхайской ассоциации металлургов, вся отрасль получила прибыль в размере 4 417 юаней/тонну. В апреле все статьи затрат были смешанными, среди которых цена на глинозем значительно снизилась, цена на электроэнергию колебалась в разных регионах, но общая производительность выросла, а цена на предварительно обожженный анод продолжала расти. В апреле затраты и цены пошли в противоположном направлении: затраты выросли, а цены упали, а средняя прибыль отрасли снизилась на 1 541 юань/тонну по сравнению с мартом.

В апреле из-за многоточечной внутренней эпидемии и мрачной ситуации на местном уровне, в целом на рынке ликвидности традиционный пик сезона так и не наступил, и по мере ухудшения ситуации с эпидемией, профилактики и контроля, у участников рынка растет обеспокоенность по поводу экономического роста в этом году, в сочетании с тем, что мощности по производству электролитического алюминия и выпуск новой продукции продолжают расти, цены в предложении больше, чем спрос, несоответствие структуры слабеет, что, в свою очередь, влияет на корпоративную прибыль.

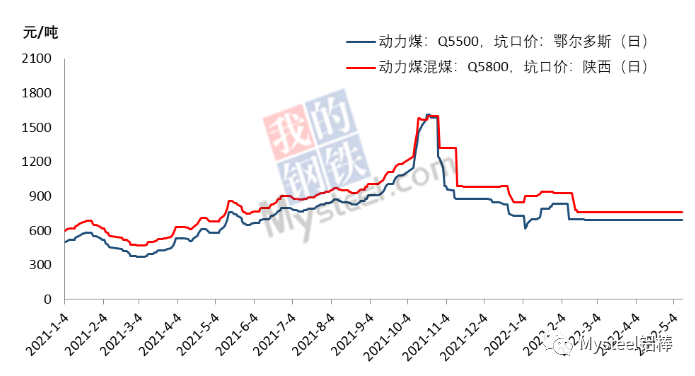

В апреле электролитические алюминиевые предприятия должны были принести с собой собственные внутренние цены на электроэнергию, гарантируя при этом стабильную ценовую политику во всей угольной промышленности, но из-за того, что большинство электростанций электролитических алюминиевых предприятий не имеют длительного порядка ассоциации, на них повлияли внешние факторы, такие как транспорт, помехи на линии Дацинь, в сочетании с поздним появлением в 2021 году проблем с явлением нехватки угля, собственные электростанции алюминиевых заводов увеличивают запасы угля, спотовые закупочные цены также выросли соответственно.

Последние данные Национального бюро статистики показали, что совокупный объем добычи сырого угля с января по март составил 1 083 859 млн тонн, что на 10,3% больше, чем в предыдущем году. В марте было добыто 396 млн тонн сырого угля, что на 14,8% больше, чем в предыдущем году, на 4,5 процентных пункта больше, чем в январе-феврале. С марта политика увеличения добычи и поставок угля была усилена, и основные угледобывающие провинции и регионы приложили все усилия для раскрытия потенциала и расширения мощностей для увеличения поставок угля. В то же время, из-за увеличения производства гидроэлектроэнергии и другой чистой энергии, электростанции и другие основные потребители контролируют темпы закупок. По данным статистики Mysteel, по состоянию на 29 апреля общий объем запасов угля в 72 выборочных районах страны составил 10,446 млн тонн, при этом ежедневное потребление составило 393 000 тонн, а количество доступных дней — 26,6, что значительно больше, чем 19,7 дней в исследовании на конец марта.

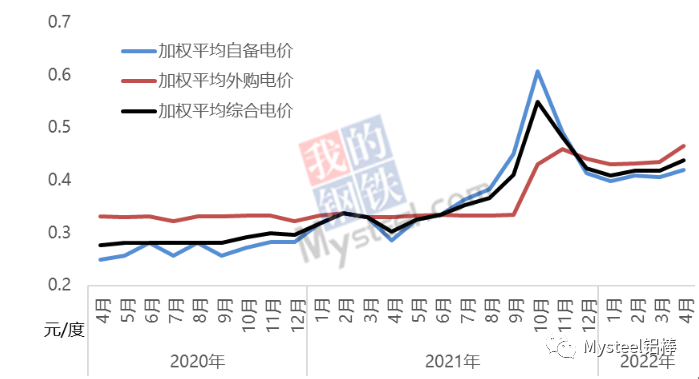

Учитывая цикл закупки и поставки угля, согласно среднемесячной цене на уголь, средневзвешенная цена на электроэнергию, поставляемую самостоятельно, по всей отрасли в апреле составила 0,42 юаня/кВтч, что на 0,014 юаня/кВтч выше, чем в марте. Для мощностей, использующих электроэнергию, поставляемую самостоятельно, средняя стоимость электроэнергии увеличилась примерно на 190 юаней/тонну.

По сравнению с мартом, цена на закупаемую электроэнергию отечественных электролитических алюминиевых предприятий значительно выросла в апреле, а степень маркетизации транзакций электроэнергии становилась все более высокой. Цена на закупаемую электроэнергию предприятий больше не была режимом блокировки одной цены в предыдущие два года, а менялась от месяца к месяцу. Существует также много факторов, влияющих на цену закупаемой электроэнергии, таких как коэффициент связи угля и электроэнергии электростанции, ступенчатая цена на электроэнергию, выплачиваемая алюминиевым заводом, и изменение доли чистой энергии в закупаемой электроэнергии. Высокое энергопотребление, вызванное нестабильным производством электролитического алюминия, также является основной причиной увеличения стоимости электроэнергии некоторых предприятий, таких как Гуанси и Юньнань. Статистика исследований Mysteel, в апреле национальные электролитические алюминиевые предприятия внедрили средневзвешенную цену аутсорсинга электроэнергии в размере 0,465 юаня/градус, по сравнению с мартом увеличились на 0,03 юаня/градус. Для производственных мощностей, использующих сетевую электроэнергию, средний рост затрат на электроэнергию составил около 400 юаней/тонну.

Согласно комплексному расчету, средневзвешенная цена на электроэнергию электролитической алюминиевой промышленности Китая в апреле составила 0,438 юаня/кВтч, что на 0,02 юаня/кВтч выше, чем в марте. Тенденция заключается в том, что темпы аутсорсинга будут корректироваться по мере обеспечения запасов угля алюминиевых заводов. Цена на уголь в настоящее время сталкивается со многими факторами влияния. С одной стороны, это реализация политики обеспечения поставок и стабилизации цен. С другой стороны, спрос на электроэнергию увеличится с эпидемией, но вклад гидроэнергетики продолжит увеличиваться с наступлением сезона дождей. Однако цена на закупаемую электроэнергию столкнется с тенденцией к снижению. Юго-Западный Китай вступил в сезон дождей, и цена на электроэнергию предприятий электролитического алюминия в Юньнани значительно упадет. Между тем, некоторые предприятия с высокой ценой на электроэнергию активно стремятся снизить цену на электроэнергию. В целом, общеотраслевые расходы на электроэнергию в мае снизятся.

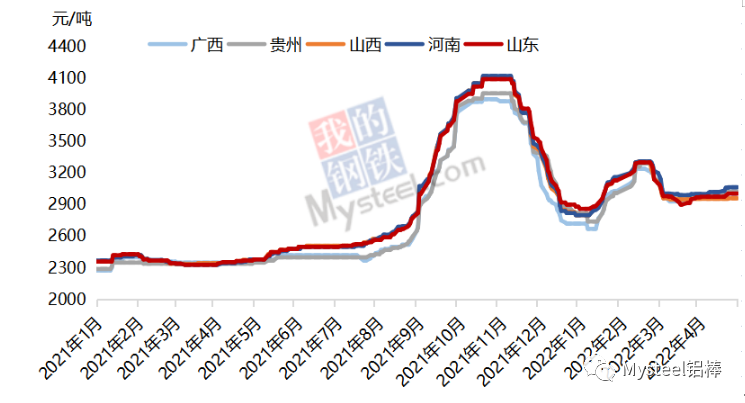

Цены на глинозем со второй половины февраля начали расширять спад, и спад в течение всего марта, в конце марта слабая стабильность, до конца апреля небольшой отскок, а в апреле цикл измерения стоимости электролитического алюминия показывает, что стоимость глинозема значительно снизилась. Из-за разной структуры спроса и предложения в регионе, спад отличается на юге и севере, среди которых спад на юго-западе составляет 110-120 юаней/тонну, в то время как спад на севере составляет 140-160 юаней/тонну.

Тенденция показывает, что уровень прибыли электролитической алюминиевой промышленности существенно изменится в мае. С падением цен на алюминий некоторые высокозатратные предприятия вступают на грань общей потери затрат.

Время публикации: 13 мая 2022 г.