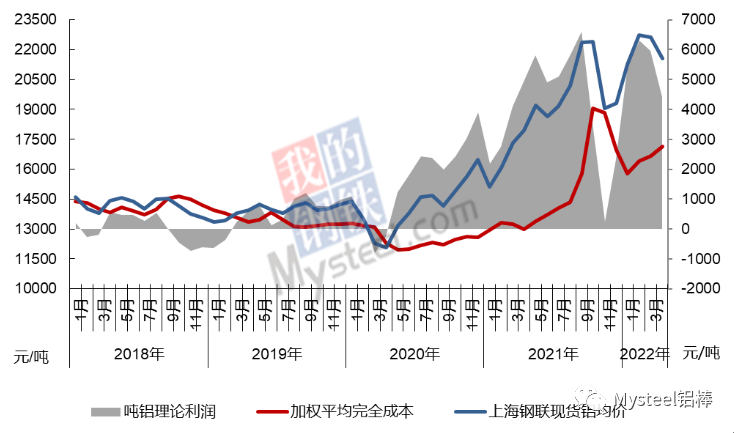

Исследовательская группа Mysteel Aluminum провела анализ и подсчитала, что средневзвешенная себестоимость продукции электролитического алюминия в Китае в апреле 2022 года составила 17 152 юаня/тонну, что на 479 юаней/тонну больше, чем в марте. По сравнению со средней спотовой ценой в 21 569 юаней/тонну Шанхайской ассоциации металлургической промышленности, прибыль всей отрасли составила 4417 юаней/тонну. В апреле наблюдалась смешанная динамика по всем статьям затрат: значительно снизилась цена на глинозем, цены на электроэнергию колебались в разных регионах, но в целом показатели выросли, а цена на предварительно обожженные аноды продолжала расти. В апреле затраты и цены двигались в противоположном направлении: затраты росли, а цены падали, в результате чего средняя прибыль отрасли снизилась на 1541 юань/тонну по сравнению с мартом.

В апреле из-за многоточечной эпидемии внутри страны и сложной ситуации в регионе, на рынке в целом наблюдалась нехватка ликвидности, традиционный пиковый сезон так и не наступил. По мере усиления мер по борьбе с эпидемией и предотвращению распространения заболевания, у участников рынка возрастают опасения по поводу экономического роста в этом году. В сочетании с ускоренным наращиванием производственных мощностей по выпуску электролитического алюминия, дисбаланс спроса и предложения в условиях ослабления экономики приводит к тому, что цены на продукцию превышают предложение, что, в свою очередь, негативно сказывается на прибыли компаний.

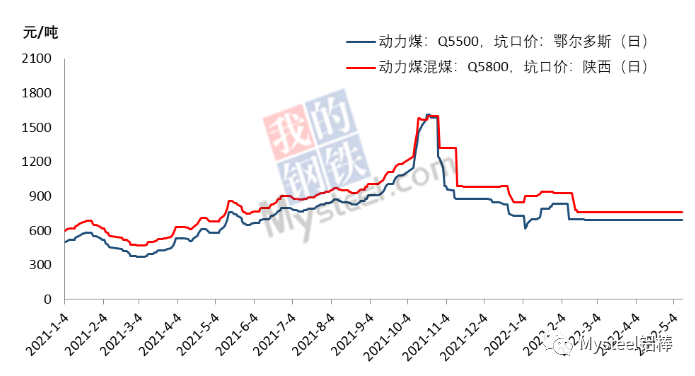

В апреле электролитические алюминиевые предприятия должны были обеспечить рост цен на электроэнергию на внутреннем рынке, одновременно гарантируя стабильную ценовую политику во всей угольной отрасли. Однако из-за того, что большинство электролитических алюминиевых предприятий не имеют долгосрочных заказов на поставку электроэнергии, а также из-за внешних факторов, таких как транспортные проблемы, аварии на линии Дацинь и опасения по поводу дефицита угля в 2021 году, электролитические алюминиевые заводы увеличивают свои запасы угля, и, соответственно, цены на спотовые закупки также выросли.

Последние данные Национального бюро статистики показали, что совокупный объем добычи сырого угля с января по март составил 1 083 859 млн тонн, что на 10,3% больше, чем годом ранее. В марте было добыто 396 млн тонн сырого угля, что на 14,8% больше, чем годом ранее, и на 4,5 процентных пункта больше, чем в январе-феврале. С марта политика увеличения добычи и поставок угля активизировалась, и основные угледобывающие провинции и регионы прилагают все усилия для освоения потенциала и расширения мощностей с целью увеличения поставок угля. В то же время, из-за увеличения производства гидроэнергии и других видов чистой энергии, электростанции и другие основные потребители контролируют темпы закупок. Согласно статистике компании Mysteel, по состоянию на 29 апреля общий объем запасов угля в 72 обследованных районах страны составил 10,446 млн тонн, при этом суточный объем потребления составил 393 000 тонн, а количество дней, в течение которых уголь находится в запасе, — 26,6, что значительно больше, чем 19,7 дней, зафиксированных в ходе обследования в конце марта.

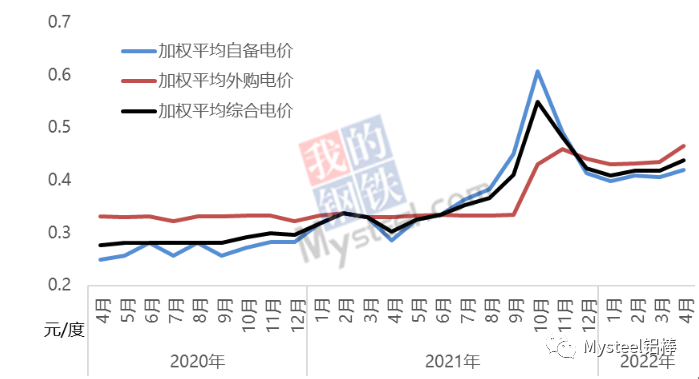

С учетом цикла закупки и поставки угля, исходя из среднемесячной цены на уголь, средневзвешенная цена на электроэнергию, вырабатываемую собственными силами, в апреле составила 0,42 юаня/кВтч, что на 0,014 юаня/кВтч выше, чем в марте. Для мощностей, использующих собственную электроэнергию, средняя стоимость электроэнергии увеличилась примерно на 190 юаней/тонну.

По сравнению с мартом, в апреле закупочная цена электроэнергии отечественными предприятиями по производству электролитического алюминия значительно выросла, а степень рыночной конъюнктуры в сфере электроэнергетики стала еще выше. Закупочная цена электроэнергии предприятиями перестала быть фиксированной, как в предыдущие два года, и менялась ежемесячно. На закупочную цену электроэнергии влияют и многие факторы, такие как коэффициент зависимости электростанций от угольных электростанций, ступенчатая цена электроэнергии, уплачиваемая алюминиевыми заводами, и изменение доли чистой энергии в закупаемой электроэнергии. Высокое энергопотребление, вызванное нестабильным производством электролитического алюминия, также является основной причиной увеличения стоимости электроэнергии для некоторых предприятий, например, в провинциях Гуанси и Юньнань. По данным Mysteel Research, в апреле средневзвешенная цена электроэнергии, закупаемой у отечественных предприятий по производству электролитического алюминия, составила 0,465 юаня/г, что на 0,03 юаня/г больше, чем в марте. Для производственных мощностей, использующих электроэнергию из сети, среднее увеличение стоимости электроэнергии составило около 400 юаней/г.

Согласно комплексным расчетам, средневзвешенная цена на электроэнергию в китайской электролитической алюминиевой промышленности в апреле составила 0,438 юаня/кВтч, что на 0,02 юаня/кВтч выше, чем в марте. Тенденция заключается в том, что темпы аутсорсинга будут корректироваться в зависимости от гарантированных запасов угля на алюминиевых заводах. В настоящее время на цену угля влияют многие факторы. С одной стороны, это реализация политики обеспечения поставок и стабилизации цен. С другой стороны, спрос на электроэнергию будет расти в связи с эпидемией, но вклад гидроэнергетики будет продолжать увеличиваться с приближением сезона дождей. Однако закупочная цена на электроэнергию будет иметь тенденцию к снижению. На юго-западе Китая начался сезон дождей, и цена на электроэнергию на предприятиях электролитической алюминиевой промышленности провинции Юньнань значительно снизится. В то же время некоторые предприятия с высокими ценами на электроэнергию активно стремятся снизить цены. В целом, общеотраслевые затраты на электроэнергию снизятся в мае.

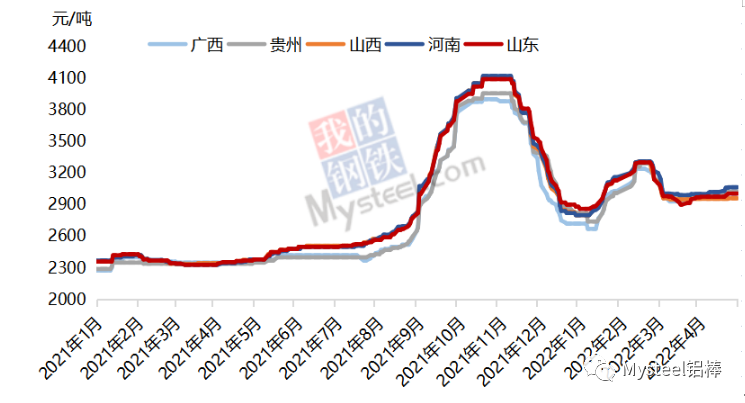

С середины февраля цены на глинозем начали снижаться, и это снижение продолжалось на протяжении всего марта. В конце марта наблюдалась слабая стабильность, а к концу апреля произошел небольшой отскок. В апреле цикл измерения себестоимости электролитического алюминия показал значительное снижение цен на глинозем. Из-за различий в структуре спроса и предложения в регионе снижение цен различно на юге и севере: на юго-западе оно составило 110-120 юаней/тонну, а на севере — 140-160 юаней/тонну.

Тенденция показывает, что уровень рентабельности электролитической алюминиевой промышленности в мае значительно изменится. С падением цен на алюминий некоторые высокозатратные предприятия окажутся на грани убытков.

Дата публикации: 13 мая 2022 г.